Kaleidoskop Moneter Indonesia (2): Cadangan Devisa Semakin Rapuh

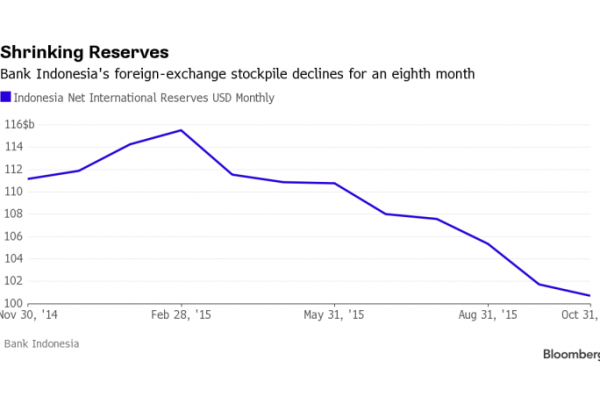

JAKARTA, SATUHARAPAN.COM - Sepanjang 2015, cadangan devisa Indonesia mengalami kemerosotan yang signifikan. Pada akhir Desember 2014, cadangan devisa Bank Indonesia tercatat sebesar US$ 111,9 miliar, naik dari posisi akhir November 2014 sebesar US$111,1 miliar. Bahkan sempat meningkat lagi hingga mencapai US$114,2 miliar pada bulan Februari 2015.

Namun setelah itu cadangan devisa BI terus merosot. Terakhir, posisi cadangan devisa Indonesia November 2015 tercata sebesar US$100,2 miliar, atau penurunan US$14 miliar dalam satu tahun.

Dari publikasi bulanan BI, salah satu yang konsisten dilaporkan adalah pengeluaran cadangan devisa untuk stabilisasi rupiah. Ini menggambarkan upaya intervensi BI di pasar uang untuk menahan laju pelemahan nilai tukar rupiah.

Pada tahun 2015, kemampuan BI untuk melakukan intervensi di pasar uang diperkirakan semakin terbatas seiring dengan pelemahan cadangan devisa. Bloomberg mencatat, Cadangan devisa BI telah ke tingkat terendah sejak Desember 2013. Hal ini diperkirakan akan membatasi kemampuan BI untuk mempertahankan rupiah menghadapi kenaikan suku bunga AS dan perlambatan ekonomi Tiongkok, yang selanjutnya akan menekan harga komoditas dan bisa mengakibatkan melemahnya yuan.

Selain itu, kepemilikan asing pada obligasi negara dalam mata uang rupiah telah meningkat dari 30 persen pada lima tahun lalu dan mencapai puncaknya, 40 persen, pada Januari. Proporsi ini cukup mencolok dibandingkan dengan 31 persen di Malaysia dan 15 persen di Thailand. Mereka ini dicurigai rentan akan meninggalkan Indonesia yang memicu arus modal keluar.

Per definisi, cadangan devisa adalah simpanan mata uang asing oleh bank sentral dan otoritas moneter. Simpanan ini merupakan aset bank sentral yang tersimpan dalam beberapa mata uang cadangan (reserve currency) seperti dolar, euro, atau yen. Cadangan ini digunakan untuk menjamin kewajibannya yaitu mata uang lokal yang diterbitkan, dan cadangan berbagai bank yang disimpan di bank sentral oleh pemerintah atau lembaga keuangan.

Untuk mengukur suatu cadangan devisa dianggap memadai, standar kecukupan internasional menetapkan cadangan devisa dianggap memadai apabila dapat menutupi kebutuhan impor selama tiga bulan.

Untungnya, sampai saat ini, BI masih mempertahankan jumlah cadangan devisa yang cukup untuk membiayai impor setidaknya enam bulan. Menurut BI, posisi cadangan devisa per akhir November 2015 masih cukup membiayai 7,1 bulan impor atau 6,9 bulan impor dan pembayaran utang luar negeri Pemerintah.

Berikut ini disajikan sejumlah fakta dan data penting terkait dengan cadangan devisa Bank Indonesia, yang diolah dari publikasi resmi BI.

8 Januari 2015: Cadangan Devisa Naik

Tahun 2015 dibuka dengan gambaran yang positif tentang cadangan devisa. Posisi cadangan devisa Indonesia akhir Desember 2014 tercatat sebesar US$111,9 miliar, lebih tinggi dibandingkan dengan posisi akhir November 2014 sebesar US$111,1 miliar.

Menurut Bank Indonesia, peningkatan cadangan devisa tersebut terutama dipengaruhi oleh penerimaan devisa hasil ekspor migas, penarikan pinjaman luar negeri pemerintah, dan penerimaan pemerintah lainnya dalam valuta asing yang melebihi pengeluaran untuk pembayaran utang luar negeri pemerintah dan kebutuhan devisa dalam rangka stabilisasi nilai tukar rupiah.

Di samping itu, simpanan valuta asing dan swap bank-bank dengan Bank Indonesia juga meningkat menjelang akhir tahun 2014. Untuk keseluruhan tahun 2014, posisi cadangan devisa meningkat US$12,5 miliar dari posisi akhir tahun sebelumnya sebesar US$99,4 miliar.

Namun di sisi lain, kinerja neraca perdagangan Indonesia tampak menurun bila mengacu pada angka-angka November 2014. Neraca perdagangan Indonesia mengalami defisit 0,42 miliar dolar AS setelah pada bulan sebelumnya mencatat surplus 0,02 miliar dolar AS. Penurunan kinerja tersebut terutama disebabkan oleh peningkatan defisit neraca perdagangan migas di saat surplus neraca perdagangan nonmigas mengalami penurunan.

15 Januari: BI Rate Tetap 7,75 Persen

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 15 Januari 2015 memutuskan untuk mempertahankan BI Rate sebesar 7,75%, dengan suku bunga Lending Facility dan suku bunga Deposit Facility masing-masing tetap pada level 8 persen dan 5,75 persen. Evaluasi menyeluruh terhadap perkembangan ekonomi Indonesia di 2014 dan prospek ekonomi 2015 dan 2016 menunjukkan bahwa kebijakan tersebut tetap konsisten dengan upaya untuk mengarahkan inflasi menuju ke sasaran 4±1% pada 2015 dan 2016, serta mendukung pengendalian defisit transaksi berjalan ke tingkat yang lebih sehat.

2 Februari 2015: Ekonomi Alami Deflasi 0,24 Persen

Indeks Harga Konsumen (IHK) Januari 2015 mencatat deflasi sebesar 0,24% (mtm), yang bersumber dari deflasi kelompok harga yang ditentukan pemerintah (administered prices) dan meredanya tekanan inflasi harga makanan bergejolak (volatile food).

5 Februari 2015: Pertumbuhan Ekonomi Triwulan IV 2014 tercatat 5,01 Persen, Cadangan Devisa Naik Jadi US$ 114,2 Miliar.

Posisi cadangan devisa Indonesia akhir Januari 2015 tercatat sebesar US$114,2 miliar, meningkat dari posisi akhir Desember 2014 sebesar US$111,9 miliar. Peningkatan cadangan devisa tersebut berasal dari penerbitan global bonds pemerintah, simpanan deposito valuta asing bank-bank di Bank Indonesia, hasil ekspor migas pemerintah, dan penerimaan pemerintah lainnya dalam valuta asing yang melebihi pengeluaran untuk pembayaran utang luar negeri Pemerintah.

13 Februari 2015: Neraca Pembayaran Surplus US$ 2,4 Miliar

Neraca Pembayaran Indonesia (NPI) triwulan IV 2014 mencatat surplus sebesar US$ 2,4 miliar. Surplus NPI ini ditopang oleh surplus transaksi modal dan finansial sebesar US$7,8 miliar yang melampaui defisit transaksi berjalan sebesar US$6,2 miliar (2,81% PDB).

17 Februari 2015: BI Rate Turun Menjadi 7,5 Persen

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 17 Februari 2015 memutuskan untuk menurunkan BI Rate sebesar 25 bps menjadi 7,5 persen, dengan suku bunga Deposit Facility turun 25 bps menjadi 5,50% dan Lending Facility tetap pada level 8,00% berlaku efektif sejak 18 Februari 2015.

3 Maret 2015: Ekonomi Kembali Alami Deflasi

Tekanan inflasi semakin menurun seiring dengan deflasi yang kembali terjadi di bulan Februari 2015. Indeks Harga Konsumen (IHK) mencatat deflasi sebesar 0,36% (mtm) atau 6,29% (yoy), terutama karena koreksi harga aneka cabai dan bensin

6 Maret 2015: Cadangan Devisa Naik Lagi

Posisi cadangan devisa Indonesia akhir Februari 2015 tercatat sebesar US$ 115,5 miliar, meningkat US$ 1,3 miliar dari posisi akhir Januari 2015 sebesar US$ 114,2 miliar. Peningkatan cadangan devisa tersebut terutama berasal dari devisa hasil ekspor migas bagian pemerintah yang melebihi pengeluaran untuk pembayaran utang luar negeri Pemerintah.

17 Maret: BI Rate Bertahan di 7,50 Persen

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 17 Maret 2015 memutuskan untuk mempertahankan BI Rate sebesar 7,5 persen, dengan suku bunga Deposit Facility 5,5 persen dan Lending Facility pada level 8,0 persen.

18 Maret 2015: R & I Afirmasi Investment Grade Indonesia

Rating and Investment Information, Inc. (R&I) mengafirmasi Sovereign Credit Rating Republik Indonesia pada BBB-/stable outlook.

R&I menilai tekanan terhadap pertumbuhan ekonomi dari sisi domestik mulai mereda seiring dengan menguatnya arah kebijakan Pemerintah untuk mendorong pertumbuhan ekonomi serta menurunnya tekanan inflasi. Namun R&I juga memandang perlunya upaya untuk memperbaiki keseimbangan fiskal khususnya melalui peningkatan penerimaan pajak.

1 April 2015: Inflasi 0,17 Persen

Setelah mengalami deflasi pada dua bulan pertama 2015, bulan Maret terjadi inflasi sebesar 0,17 persen (mtm) atau 6,38 persen (yoy). Inflasi Maret 2015 terutama bersumber dari kelompok administered prices.

8 April 2015: Cadangan Devisa Anjlok Menjadi US$ 111,6 Miliar

Posisi cadangan devisa Indonesia akhir Maret 2015 tercatat sebesar US$111,6 miliar, lebih rendah dibandingkan dengan posisi akhir Februari 2015 sebesar US$115,5 miliar. Penurunan posisi cadangan devisa tersebut dipengaruhi oleh peningkatan pengeluaran untuk pembayaran utang luar negeri Pemerintah dan dalam rangka stabilisasi nilai tukar Rupiah sesuai dengan fundamental.

14 April 2015: BI Rate Tetap 7,50 Persen

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 14 April 2015 memutuskan untuk mempertahankan BI Rate sebesar 7,5 persen, dengan suku bunga Deposit Facility 5,50% dan Lending Facility pada level 8,00%.

5 Mei 2015: Pertumbuhan Ekonomi Melambat

Pertumbuhan ekonomi triwulan I 2015 tercatat 4,71 persen (yoy), menurun dibandingkan triwulan sebelumnya sebesar 5,02 persen (yoy). Pelemahan pertumbuhan ekonomi pada triwulan I 2015 terutama didorong melemahnya kinerja beberapa komponen permintaan domestik seperti konsumsi lembaga nonprofit, konsumsi pemerintah dan investasi pada sektor bangunan. Pelemahan pada konsumsi pemerintah terjadi akibat belum optimalnya penyerapan belanja, terutama terkait dengan APBN-P 2015 yang baru disahkan dan belum terealisirnya belanja pada sepuluh kementrian dan lembaga yang baru.

8 Mei 2015: Cadangan Devisa Turun Lagi

Posisi cadangan devisa Indonesia akhir April 2015 tercatat sebesar US$ 110,9 miliar, lebih rendah dibandingkan dengan posisi akhir Maret 2015 sebesar US$111,6 miliar. Peningkatan pengeluaran untuk pembayaran utang luar negeri Pemerintah dan penggunaan devisa dalam rangka stabilisasi nilai tukar Rupiah sesuai dengan fundamentalnya mendorong turunnya posisi cadangan devisa tersebut.

19 Mei 2015: BI Rate Tetap, Makroprudensial Dilonggarkan

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 19 Mei 2015 memutuskan untuk mempertahankan BI Rate sebesar 7,50 persen, dengan suku bunga Deposit Facility 5,50 persen dan Lending Facility pada level 8,0 persen. Sementara itu, untuk memelihara momentum pertumbuhan ekonomi, Bank Indonesia melonggarkan kebijakan makroprudensial melalui revisi ketentuan GWM-LDR, ketentuan LTV untuk Kredit Kepemilikan Rumah (KPR), serta ketentuan pembayaran uang muka (down payment) untuk Kredit Kendaraan Bermotor (KKB).

21 Mei 2015: Rating RI Membaik di Mata S & P

Lembaga pemeringkat internasional Standard and Poor’s (S&P) pada hari ini, 21 Mei 2015 merevisi outlook rating Indonesia dari Stable menjadi Positive Outlook dan sekaligus mengafirmasi rating pada BB+. Perbaikan outlook ini mencerminkan kemungkinan Indonesia akan memperoleh peningkatan rating lagi dalam 12 bulan ke depan.

5 Juni 2015: Cadangan Devisa Turun Lagi

Posisi cadangan devisa Indonesia akhir Mei 2015 tercatat sebesar US$ 110,8 miliar, sedikit lebih rendah dibandingkan dengan posisi akhir April 2015 sebesar US$110,9 miliar. Perkembangan tersebut dipengaruhi oleh kenaikan kebutuhan devisa, antara lain untuk pembayaran utang luar negeri Pemerintah serta penggunaan devisa dalam rangka stabilisasi nilai tukar Rupiah sesuai dengan fundamentalnya. Meskipun demikian, penerimaan devisa dari penerbitan sukuk global pemerintah mampu menahan penurunan lebih lanjut.

18 Juni 2015: BI Rate Tetap 7,50 Persen, BI Longgarkan Kredit Properti dan Otomotif

Bank Indonesia melonggarkan kebijakan Makroprudensial dalam bentuk peningkatan Rasio Loan to Value (LTV) atau Rasio Financing to Value (FTV) untuk kredit properti dan penurunan uang muka untuk kredit kendaraan bermotor. Kebijakan tersebut dilakukan sebagai upaya menjaga momentum pertumbuhan ekonomi.

1 Juli 2015: BI Wajibkan Transaksi Rupiah

Kewajiban penggunaan Rupiah di Wilayah Negara Kesatuan Republik Indonesia (NKRI) mulai diimplementasikan secara penuh. Peraturan tersebut ditujukan untuk menegakkan kedaulatan Rupiah di NKRI dan sekaligus mendukung stabilitas ekonomi makro.

2 Juli 2015: BI Lanjutkan Pelonggaran Kebijakan Makroprudensial

Bank Indonesia kembali melonggarkan kebijakan makroprudensial melalui penyesuaian kebijkan Giro Wajib Minimum (GWM). Penyesuaian ketentuan tersebut dilakukan dengan mengikutsertakan surat-surat berharga (SSB) yang diterbitkan bank ke dalam perhitungan Loan to Deposit Ratio (LDR) kebijakan GWM-LDR, sehingga formula LDR menjadi : Kredit / (DPK + Surat Berharga Yang diterbitkan Bank). Sejalan dengan masuknya SSB yang diterbitkan bank dalam perhitungan LDR maka istilah LDR diganti menjadi Loan to Funding Ratio (LFR).

7 Juli: Cadangan Devisa Masih Terus Turun

Posisi cadangan devisa Indonesia akhir Juni 2015 tercatat sebesar US$108,0 miliar, lebih rendah dibandingkan dengan posisi akhir Mei 2015 sebesar US$110,8 miliar. Perkembangan tersebut didorong oleh peningkatan pengeluaran untuk pembayaran utang luar negeri Pemerintah serta penggunaan devisa dalam rangka stabilisasi nilai tukar Rupiah sesuai dengan fundamentalnya guna mendukung terjaganya stabilitas makroekonomi dan sistem keuangan.

5 Agustus 2015: Ekonomi Lanjutkan Perlambatan

Perlambatan ekonomi masih berlanjut di triwulan II 2015, namun diperkirakan akan membaik pada triwulan III dan IV 2015. Pertumbuhan ekonomi triwulan II 2015 tercatat 4,67% (yoy), menurun dibandingkan dengan triwulan sebelumnya sebesar 4,72 persen (yoy). Pertumbuhan ekonomi yang melemah sejalan dengan berbagai indikator yang dipantau dalam beberapa bulan terakhir dan perkiraan Bank Indonesia.

7 Agustus 2015: Cadangan Devisa Belum Berhenti Turun

Posisi cadangan devisa Indonesia akhir Juli 2015 tercatat sebesar US$ 107,6 miliar, lebih rendah dibandingkan dengan posisi akhir Juni 2015 sebesar US$ 108,0 miliar. Perkembangan tersebut disebabkan oleh peningkatan pengeluaran untuk pembayaran utang luar negeri Pemerintah serta penggunaan devisa dalam rangka stabilisasi nilai tukar Rupiah sesuai dengan fundamentalnya, guna mendukung terjaganya stabilitas makroekonomi dan sistem keuangan. Di sisi lain, kenaikan penerimaan devisa yang bersumber dari penerbitan Euro Bond Pemerintah mampu menahan penurunan lebih lanjut.

18 Agustus: BI Rate tetap 7.50 Persen

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 18 Agustus 2015 memutuskan untuk mempertahankan BI Rate sebesar 7,50%, dengan suku bunga Deposit Facility 5,50% dan Lending Facility pada level 8,00%.

28 Agustus 2015: BI Batasi Pembelian Valas

Bank Indonesia mengubah batas nilai maksimum pembelian valas melalui transaksi spot yang dilakukan tanpa keperluan tertentu (underlying), dari sebelumnya sebesar 100.000 dolar Amerika Serikat (AS) per-bulan per-nasabah/pihak asing menjadi sebesar 25.000 dollar AS atau ekuivalennya per-bulan per-nasabah. Dengan demikian, pembelian valas di atas 25.000 dolar AS diwajibkan memiliki underlying transaksi berupa seluruh kegiatan perdagangan dan investasi. Selain itu, BI mengatur pula bahwa apabila nominal underlying transaksi tidak dalam kelipatan 5.000 dolar AS, maka akan dilakukan pembulatan ke atas dalam kelipatan 5.000 dollar AS

7 September 2015: Cadangan Devisa Turun Lagi

Posisi cadangan devisa Indonesia akhir Agustus 2015 tercatat sebesar US$ 105,3 miliar, lebih rendah dibandingkan dengan posisi akhir Juli 2015 sebesar US$ 107,6 miliar. Perkembangan tersebut disebabkan oleh peningkatan pengeluaran untuk pembayaran utang luar negeri Pemerintah serta penggunaan devisa dalam rangka stabilisasi nilai tukar Rupiah sesuai dengan fundamentalnya.

17 September 2015: BI Rate Tetap 7,50 Persen

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 17 September 2015 memutuskan untuk mempertahankan BI Rate sebesar 7,5 persen, dengan suku bunga Deposit Facility 5,5 persen dan Lending Facility pada level 8,0 persen.

30 September 2015: BI Umumkan Kebijakan Lanjutan Stabilisasi Rupiah

Bank Indonesia mengeluarkan paket kebijakan stabilisasi nilai tukar Rupiah pada tanggal 30 September 2015 sebagai kelanjutan paket kebijakan pada tanggal 9 September 2015. Paket kebijakan lanjutan tersebut difokuskan pada 3 pilar kebijakan yaitu: (1) menjaga stabilitas nilai tukar Rupiah, (2) memperkuat pengelolaan likuiditas Rupiah, serta (3) memperkuat pengelolaan penawaran dan permintaan valuta asing (valas).

7 Oktober 2015: Cadangan Devisa Turun Lagi

Posisi cadangan devisa Indonesia akhir September 2015 tercatat sebesar US$ 101,7 miliar, lebih rendah dibandingkan dengan posisi cadangan devisa akhir Agustus 2015 sebesar US$ 105,3 miliar. Perkembangan tersebut disebabkan oleh penggunaan cadangan devisa dalam rangka pembayaran utang luar negeri Pemerintah dan dalam rangka stabilisasi nilai tukar Rupiah. Hal tersebut sejalan dengan komitmen Bank Indonesia yang telah dan akan terus berada di pasar untuk melakukan upaya stabilisasi nilai tukar Rupiah sesuai dengan fundamentalnya guna mendukung terjaganya stabilitas makroekonomi dan sistem keuangan.

15 Oktober 2015: BI Rate Tetap 7,50 Persen

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 15 Oktober 2015 memutuskan untuk mempertahankan BI Rate sebesar 7,50%, dengan suku bunga Deposit Facility 5,50% dan Lending Facility pada level 8,00%.

6 November 2015: Cadangan Devisa Turun Menjadi US$ 100,7 Miliar

BI mengumumkan posisi cadangan devisa Indonesia akhir Oktober 2015 tercatat sebesar US$100,7 miliar, lebih rendah dibandingkan dengan posisi akhir September 2015 sebesar US$101,7 miliar. Perkembangan tersebut disebabkan oleh peningkatan pengeluaran untuk pembayaran utang luar negeri Pemerintah serta penggunaan devisa dalam rangka stabilisasi nilai tukar Rupiah sesuai dengan fundamentalnya.

6 November: Pertumbuhan Ekonomi Triwulan III 4,73 Persen

Badan Pusat Statistik mengyumumkan pertumbuhan ekonomi meningkat pada triwulan III 2015 dan diperkirakan akan terus meningkat pada triwulan IV 2015. Pertumbuhan ekonomi triwulan III 2015 tercatat 4,73% (yoy), lebih tinggi dibandingkan dengan triwulan sebelumnya sebesar 4,67% (yoy). Peningkatan pertumbuhan ekonomi tersebut sejalan dengan berbagai indikator yang dipantau oleh BI dalam beberapa bulan terakhir. Kondisi ini juga menunjukkan semakin kuatnya momentum pertumbuhan ekonomi ke depan.

6 November 2015: Fitch Ratings Pertahankan Rating Investment Grade RI

Fitch Ratings, pada 6 November 2015 menegaskan Peringkat Rating (Sovereign Credit Rating) Republik Indonesia tetap pada posisi BBB-/stable outlook (Investment Grade). Gubernur Bank Indonesia, Agus D.W. Martowardojo menyatakan bahwa penegasan Fitch meneguhkan kembali pengakuan terhadap komitmen otoritas untuk melanjutkan reformasi struktural di tengah ketidakpastian ekonomi global. Respon kebijakan yang ditempuh otoritas telah membuahkan hasil positif baik dari sisi stabilitas makroekonomi maupun dalam mendukung pertumbuhan ekonomi yang berkelanjutan dan berkualitas.

1 Desember 2015: Pelonggaran Giro Wajib Minimum Mulai Berlaku.

Ketentuan mengenai penurunan Giro Wajib Minimum (GWM) Primer dalam Rupiah dari 8,0% menjadi 7,5%, mulai berlaku efektif pada 1 Desember 2015.

7 Desember: Cadangan Devisa Turun Lagi

Posisi cadangan devisa Indonesia akhir November 2015 tercatat sebesar US$100,2 miliar, turun sedikit dibanding posisi akhir Oktober 2015 sebesar US$100,7 miliar.

15 Desember 2015: Kerjasama BI dan Bank Sentral Australia

Bank Indonesia dan Reserve Bank of Australia menandatangani kerjasama bilateral currency swap arrangement (BCSA) yang berlaku efektif pada 15 Desember, 2015. Perjanjian ini memungkinkan swap mata uang lokal antara kedua bank sentral senilai AUD 10 miliar atau Rp100 triliun

17 Desember 2015: BI Pertahankan BI Rate 7,5 Persen

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 17 Desember 2015 memutuskan untuk mempertahankan BI Rate sebesar 7,50%, dengan suku bunga Deposit Facility 5,50% dan Lending Facility pada level 8,00%. Bank Indonesia mengatakan akan mencermati perkembangan pasar keuangan global pascakenaikan suku bunga Bank Sentral AS (Fed Fund Rate) dan kondisi ekonomi domestik dalam jangka pendek ke depan.

Editor : Eben E. Siadari

Generasi Muda Aceh Ikrar jaga Alam

BANDA ACEH, SATUHARAPAN.COM - Generasi muda Aceh dari berbagai lintas komunitas menyerukan ikrar &qu...