Kiat Mulai Berinvestasi Sejak dari Dana Kecil

BANDUNG, SATUHARAPAN.COM - Dosen Fakultas Ekonomi Universitas Kristen Maranatha, Yani Monalisa, SE, MM menilai banyak orang yang keliru dengan anggapan bahwa investasi hanya dapat dilakukan oleh orang yang memilki kelebihan dana.

Menurutnya selama dilakukan secara rutin dan disiplin investasi perlu dilakukan sejak awal.

“Saat ini berinvestasi merupakan suatu kebutuhan. Tidak masalah dananya kecil, tapi dalam jangka panjangnya akan terasa,” kata Yani seperti dikutip satuharapan.com dari M! edisi Desember 2020, hari Senin (18/1).

Yani mengutip buku Pasar Modal karangan Martalena, SE, MM dan Maya Malinda, PhD, CFP, yang mendefinisikan investasi sebagai bentuk penundaan konsumsi masa sekarang untuk memperoleh konsumsi yang lebih besar di masa yang akan datang, yang di dalamnya terkandung unsur risiko ketidakpastian sehingga dibutuhkan kompensasi atas penundaan tersebut.

“Kompensasi yang dimaksud dari definisi investasi ini mengacu pada return atau imbal balik atau tingkat pengembalian,” katanya.

Menurutnya, high risk, high return adalah pedoman yang harus dipahami saat kita ingin melakukan investasi.

“Makin tinggi tingkat pengembalian yang kita inginkan maka makin berisiko investasi tersebut,” katanya.

Yani mengatakan kompensasi atau tingkat pengembalian di dunia investasi dikenal dengan berbagai macam istilah, seperti bunga pada produk tabungan dan produk deposito, kupon pada produk obligasi, dividen pada produk saham, ataupun capital gain – selisih harga jual dengan harga beli.

“Oleh karena itu, berhati-hati dalam memilih produk investasi. Jangan sampai investasi yang akan digunakan di masa mendatang menjadi hilang tak tersisa,” katanya.

Mengapa Perlu Investasi?

Menurut Yani, banyak produk investasi yang ditawarkan seperti tabungan, deposito, obligasi, reksa dana, saham, derivative, dan lain-lain. Oleh karena itu, kita perlu memilih dan memilah terlebih dahulu produk mana yang masuk sebagai kategori investasi yang aman dan sesuai dengan preferensi risiko kita.

“Selama ini masyarakat menyimpan dananya di tabungan selama bertahun-tahun. Namun, setelah sekian lama ternyata nilainya semakin menyusut, daya beli semakin menurun,” katanya.

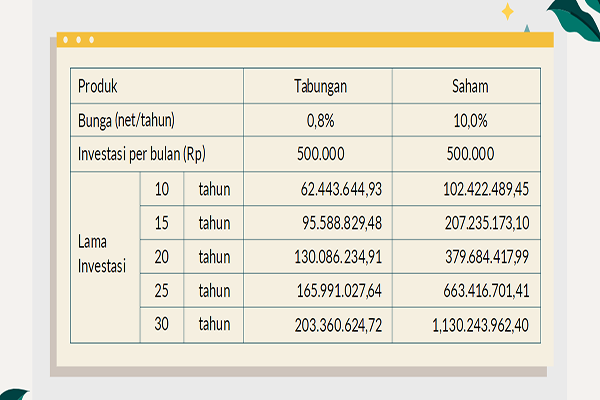

Dia mencontohkan tabel sederhana jumlah dana kita di masa mendatang, dengan asumsi kita menyisihkan dana secara rutin sebesar Rp500.000 per bulan selama 10 tahun dalam bentuk tabungan dan saham. Asumsi bunga deposito gross 1% per tahun dengan pemotongan pajak 20%. Asumsi imbal balik di saham net rata-rata 10% per tahun (setelah dikurangi pajak final 0,1%).

“Terlihat dari tabel di atas bahwa tabungan tidaklah tepat dijadikan alat untuk berinvestasi karena tingkat pengembalian atau bunga tabungan yang sangat kecil, yaitu hanya 0,8% per tahun. Angka yang dijadikan acuan untuk perbandingan adalah angka inflasi di Indonesia,” katanya.

Menurutnya dengan bunga hanya 0,8% per tahun maka angka ini jauh di bawah nilai inflasi yang saat ini mencapai 2,28% (inflasi rata-rata dari Januari – Agustus 2020).

Generasi Muda Aceh Ikrar jaga Alam

BANDA ACEH, SATUHARAPAN.COM - Generasi muda Aceh dari berbagai lintas komunitas menyerukan ikrar &qu...